Jenis

pajak properti yang akan kita bahas pertama kali adalah Pajak Bumi dan

Bangunan (PBB). PBB adalah pajak yang bersifat kebendaan dalam arti

besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi dan

atau bangunan. Keadaan subjek tidak ikut menentukan besarnya pajak.

ADVERTISEMENT

PBB

pada awalnya merupakan pajak pusat yang alokasi penerimaannya

dialokasikan ke daerah-daerah dengan proporsi tertentu, namun demikian

dalam perkembangannya berdasarkan Undang-Undang No. 28 Tahun 2009

tentang PDRD pajak ini khususnya sektor perkotaan dan pedesaan menjadi

sepenuhnya pajak daerah.

Filosofi Pajak Bumi dan Bangunan

Landasan Filosofi Pajak Bumi dan Bangunan (PBB) adalah sebagai berikut:

- Bahwa pajak merupakan sumber penerimaan negara yang penting bagi

pelaksanaan dan peningkatan pembangunan nasional untuk meningkatkan

kemakmuran dan kesejahteraan rakyat, oleh sebab itu perlu peningkatan

peran serta masyarakat,

- Bahwa bumi dan bangunan memberikan keuntungan dan/atau kedudukan

sosial ekonomi yang lebih baik bagi orang/badan yang mempunyai suatu hak

atasnya atau memperoleh manfaat darinya, oleh sebab itu wajar apabila

kepada mereka diwajibkan memberikan sebagian dari manfaat atau

kenikmatan yang diperolehnya kepada negara melalui pajak.

Pengertian dan Dasar hukum PBB

PBB dikenakan terhadap objek pajak berupa tanah dan atau bangunan

yang didasarkan pada azas kenikmatan dan manfaat, dan dibayar setiap

tahun. PBB pengenaannya didasarkan padaUndang-undang No. 12 tahun 1985

tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan

Undang-undang

No.12 tahun 1994.

Namun demikian dalam perkembangannya PBB sektor pedesaan dan perkotaan

menjadi pajak daerah yang diatur dalam Undang-Undang

No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD) Pasal 77 sampai dengan Pasal 84 mulai tahun 2010.

Dalam bab I diatur tentang Ketentuan Umum yang memberikan penjelasaan

tentang istilah-istilah teknis atau definisi-definisi PBB seperti

pengertian :

- Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya.

Pengertian ini berarti bukan hanya tanah permukaan bumi saja tetapi

betul-betul tubuh bumi dari permukaan sampai dengan magma, hasil

tambang, gas material yang lainnya.

- Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan.

Dalam pasal 77 ayat (2) Undang-Undang PDRD, disebutkan bahwa termasuk dalam pengertian bangunan adalah :

- jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti

hotel, pabrik, dan emplasemennya dan lain-lain yang satu kesatuan

dengan kompleks bangunan tersebut,

- jalan TOL,

- kolam renang,

- pagar mewah,

- tempat olah raga,

- galangan kapal, dermaga,

- taman mewah,

- tempat penampungan/kilang minyak, air dan gas, pipa minyak,

- fasilitas lain yang memberikan manfaat.

Objek PBB

Objek PBB adalah bumi dan/atau bangunan, dimana pengertian bumi dan/atau bangunan adalah sebagai berikut :

Bumi adalah permukaan bumi yang meliputi tanah dan perairan

pedalaman serta laut wilayah Indonesia, dan tubuh bumi yang ada

dibawahnya. Bangunan, adalah kontruksi teknik yang di tanam atau di

lekatkan secara tetap pada tanah dan/atau perairan.

Tidak semua objek bumi dan bangunan akan dikenakan PBB, ada juga

objek yang di kecualikan dari pengenaan PBB adalah apabila sebagai

berikut :

- digunakan semata-mata untuk melayani kepentingan umum di bidang

ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang

tidak dimaksud-kan untuk memperoleh keuntungan,

- digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu,

- merupakan hutan lindung, hutan suaka alam, hutan wisata, taman

nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara

yang belum di bebani suatu hak,

- digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik,

- digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

Objek pajak yang digunakan oleh negara untuk penyelenggaraan

pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan

Peraturan Pemerintah.

Subjek PBB

Subjek PBB adalah orang atau badan yang secara nyata mempunyai suatu

hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau

memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan.

Melihat pengertian subjek pajak tersebut, tidak jarang ada objek pajak

yang diakui oleh lebih dari satu orang subjek pajak, yang berarti ada

satu objek pajak tetapi memiliki beberapa wajib pajak. Bagaimana kalau

hal ini terjadi, apakah semua menjadi terhutang PBB?

Apabila terjadi statu kejadian dimana satu objek pajak

dimiliki/dikuasai oleh beberapa subjek pajak atau satu objek pajak belum

diketahui dengan jelas siapa Wajib Pajaknya, maka hal pertama yang

perlu dilakukan adalah melihat perjanjian (

agreement) antara

para pihak yang berkepentingan terhadap objek pajak tersebut. Dalam

perjanjian tersebut salah satu pasalnya biasanya membahas siapa yang

akan melakukan kewajiban pembayaran pajak termasuk pajak Bumi dan

Bangunan. Apabila dalam perjanjian tidak disebutkan atau memang terjadi

lebih dari satu yang memanfaatkan objek pajak sehingga belum diketahui

siapa yang menjadi wajib pajak Direktorat Jenderal Pajak dapat

menetapkan subjek pajaknya (UU No 12 tahun 1994 Pasal 4 ayat 3).

Pertanyaan berikutnya yang muncul adalah, apakah setiap yang membayar

PBB adalah pemilik atas objek pajak tersebut? Surat tanda pemberitahuan

atau dikenal dengan sebutan SPPT (Surat Pembayaran Pajak Terhutang)

atau bukti pelunasan bukanlah bukti pemilikan hak. Surat Tagihan Pajak

atau bukti pembayaran PBB adalah semata mata untuk kepentingan

perpajakan dan tidak ada kaitannya dengan status atau hak pemilikan atas

tanah dan/atau bangunan.

Penilaian

Berbicara masalah PBB tidak akan terlepas dari nilai properti itu

sendiri. Karena besarnya PBB yang akan dibayarkan oleh WP akan

tergantung pada nilainya. Penilaian objek PBB pedesaan dan perkotaan

meliputi penilaian objek tanah dan bangunan yang dilakukan oleh Ditjen

Pajak (pemerintah daerah menurut UU No. 28 Tahun 2009) untuk menentukan

NJOP yang akan dijadikan sebagai dasar pengenaan pajak.

Untuk menilai objek properti tersebut digunakan beberapa metode penilaian sebagai berikut:

1. Pendekatan Data Pasar (

Market Data Approach).

- NJOP dihitung dengan cara membandingkan Objek pajak yang sejenis dengan Objek lain yang telah diketahui harga pasarnya.

- Pendekatan ini pada umumnya digunakan untuk menentukan NJOP tanah, namun dapat juga dipakai untuk menentukan NJOP bangunan.

2. Pendekatan Biaya (

Cost Approach).

Pendekatan ini digunakan untuk menentukan nilai tanah atau bangunan

terutama untuk menentukan NJOP bangunan dengan menghitung seluruh biaya

yang dikeluarkan untuk membuat bangunan baru yang sejenis dikurangi

dengan penyusutan phisiknya.

3. Pendekatan Pendapatan (

Income Approach)

- Pendekatan ini digunakan untuk menentukan NJOP yang tidak dapat

dilakukan berdasarkan pendekatan data pasar atau pendekatan biaya,

tetapi ditentukan berdasarkan hasil bersih objek pajak tersebut,

- Pendekatan ini terutama digunakan untuk menentukan NJOP galian tambang atau objek perairan.

Jenis Objek Pajak

1. Objek Pajak Umum yaitu objek pajak yang memiliki kriteria

konstruksi bangunan umum dengan luas tanah berdasarkan kriteria

tertentu. Objek pajak umum sendiri dibedakan menjadi:

A. Objek pajak standar, kriteria untuk objek pajak ini adalah:

- Luas tanah ≤ 10.000 m²

- Jumlah lantai bangunan ≤ 4 lantai

- Luas bangunan ≤ 1000 m²

B. Objek pajak non standar, kriterianya ialah:

- Luas tanah ≥ 10.000 m²

- Jumlah lantai bangunan ≥ 4 lantai

- Luas bangunan ≥ 1000 m²

2. Objek Pajak Khusus yaitu objek pajak yang memiliki kriteria

konstruksi bangunan khusus. Kriteria bangunan khusus ditinjau dari segi

bentuk, material pembentuk dan keberadaannya yang memiliki arti khusus.

Contoh objek pajak khusus adalah pelabuhan, Bandar udara, jalan tol,

tempat wisata, dan lain-lain.

Pendataan Objek Pajak

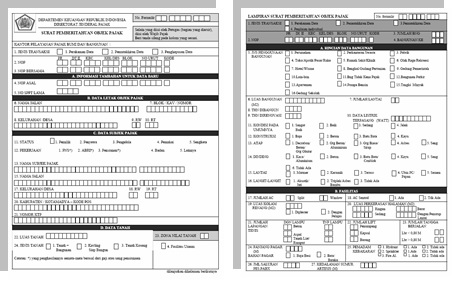

Proses awal sebelum objek pajak dikenakan PBB terlebih dahulu harus

dilakukan proses pendataan, yaitu proses pengumpulan data objek yang

nantinya akan digunakan untuk melakukan penilaian dan penetapan PBB.

Pelaksanaan pendataan ini dilakukan dengan menggunakan sarana berupa

Surat Pemberitahuan Objek Pajak (SPOP) untuk objek berupa tanah dan

Lampiran Surat Pemberitahuan Objek Pajak (LSPOP) jika ada bangunannya,

sedangkan untuk data-data tambahan dilakukan dengan menggunakan Lembar

Kerja Objek Khusus (LKOK) atau pun dengan lembar catatan lain yang

menampung informasi tambahan sesuai keperluan penilaian masing-masing

objek pajak.

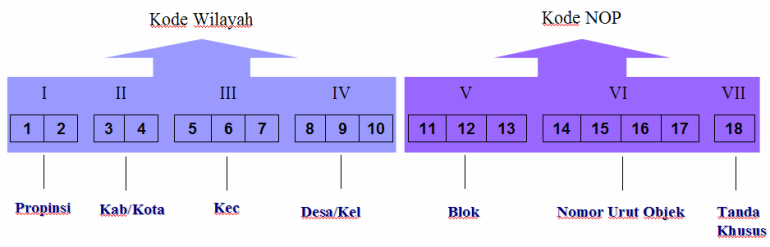

Nomor Objek Pajak (NOP)

Nomor Objek Pajak (NOP)

Pada setiap objek yang telah di data akan di berikan penomoran yang

bersifat unik dan permanen yang disebut dengan Nomor Objek Pajak (NOP),

dimana nomor ini yang akan mengidentifikasi setiap objek pajak. Nomor

ini bersifat unik, dimana setiap objek di berikan satu nomor yang

berbeda dengan objek yang lainnya dan bahkan nomor objek ini tidak ada

yang sama di seluh wilayah Indonesia.

Selain unik nomor ini juga bersifat permanen dimana nomor ini akan

tetap selama objek tersebut tidak mengalami perubahan walaupun berubah

nama subjek pajaknya, misalnya dalam kasus jual beli tanah antara A dan

B, B sebagai pembeli tanah akan mempunyai Nomor Objek Pajak atas objek

pajak yang sama dengan pada waktu dimiliki oleh A sebagai penjual tanah.

Contoh pemberian NOP untuk objek pajak adalah sebagai berikut ini.

- Misalnya sebidang tanah memiliki NOP sebagai berikut 31.73.050.001.004-0056.0,

- Kode 31.73.050.001 adalah kode wilayah kelurahan Rawasari, kecamatan Cempaka Putih, Jakarta Pusat,

- Kode 004 adalah kode blok 004 di kelurahan tersebut,

- Kode 0056 adalah nomor urut 0056 di blok tersebut,

Tanda khusus 0, adalah penomoran objek tertentu untuk mempermudah

identifikasi dan pengelompokan objek pajak, misalnya kode 9, untuk objek

jenis

strata title (penggunaan bersama misal rumah susun/ appartemen).

Penilaian Objek Pajak

Penilaian Objek Pajak

Demi efektifitas dan efisiensi administrasi mengingat jumlah objek

pajak yang diadministrasikan sangat banyak dan menyebar di seluruh

wilayah Indonesia, sedangkan jumlah tenaga penilai dan waktu pelaksanaan

penilaian yang tersedia sangat terbatas, maka pelaksanaan penilaian

dilakukan dengan 2 (dua) cara, yaitu penilaian massal yang diterapkan

bagi objek dengan kriteria standar dan penilaian secara individual yang

diterapkan untuk objek pajak non-standar dan objek khusus. Pembedaan ini

lebih ditekankan pada nilai ekonomis dan potensi pengenaan pajak dari

objek yang bersangkutan.

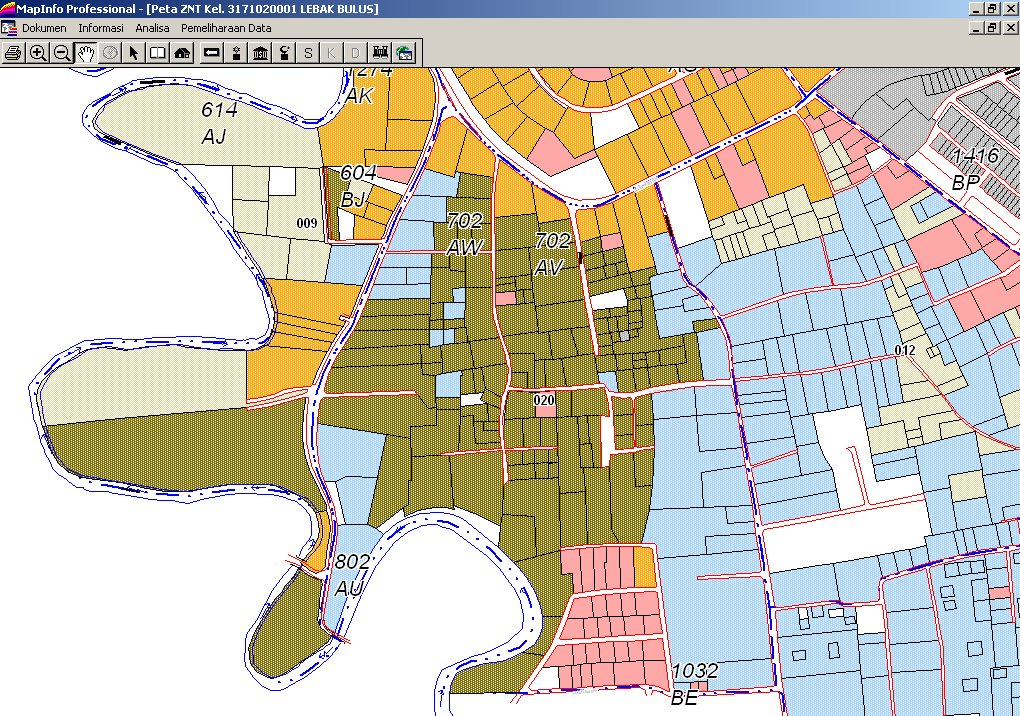

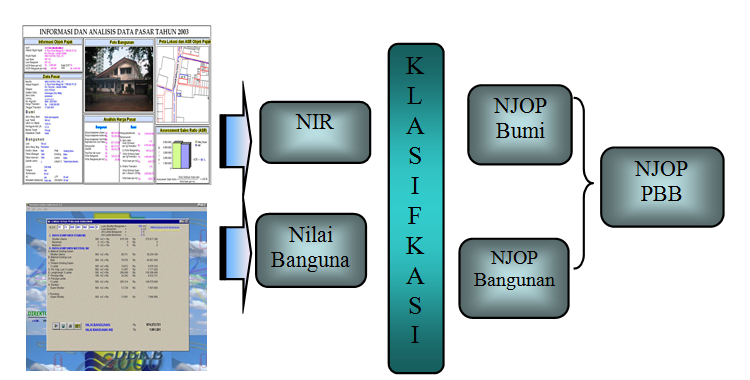

1. Penilaian Massal.

Dalam cara penilaian ini NJOP bumi dihitung berdasarkan Nilai

Indikasi Rata-rata (NIR) yang terdapat pada setiap Zona Nilai Tanah

(ZNT). ZNT adalah zona geografis yang terdiri dari sekelompok objek

pajak yang memiliki NIR sama dan dibatasi oleh batas

penguasaan/pemilikan objek pajak dalam satu wilayah administrasi

pemerintahan. Sedangkan NJOP bangunan dihitung berdasarkan Daftar Biaya

Komponen Bangunan (DBKB). Perhitungan penilaian massal dilakukan

terhadap objek pajak dengan menggunakan program komputer konstruksi umum

(

Computer Assisted Valuation/CAV).

2. Penilaian Individual

Cara penilaian ini diterapkan untuk objek pajak yang bernilai tinggi,

baik objek pajak khusus, ataupun objek pajak umum yang telah dinilai

dengan CAV namun hasilnya tidak mencerminkan nilai yang sebenarnya

karena keterbatasan aplikasi program.

Proses penghitungan nilai dilaksanakan dengan menggunakan formulir

penilaian yang tersedia khusus untuk masing-masing jenis penggunaan.

Setiap penilaian harus memperhatikan tanggal penilaian yang menjadi

dasar ketetapan Pajak Bumi dan Bangunan yaitu per 1 Januari tahun pajak

yang bersangkutan sebagaimana diatur dalam pasal 82 ayat 2 Undang-Undang

Nomor 28 Tahun 2009.

Pelaksanaan Penilaian

Pelaksanaan penilaian terhadap objek pajak dilakukan secara massal

atau secara individual dalam proses pelaksanaan dilakukan melalui cara

sebagai berikut :

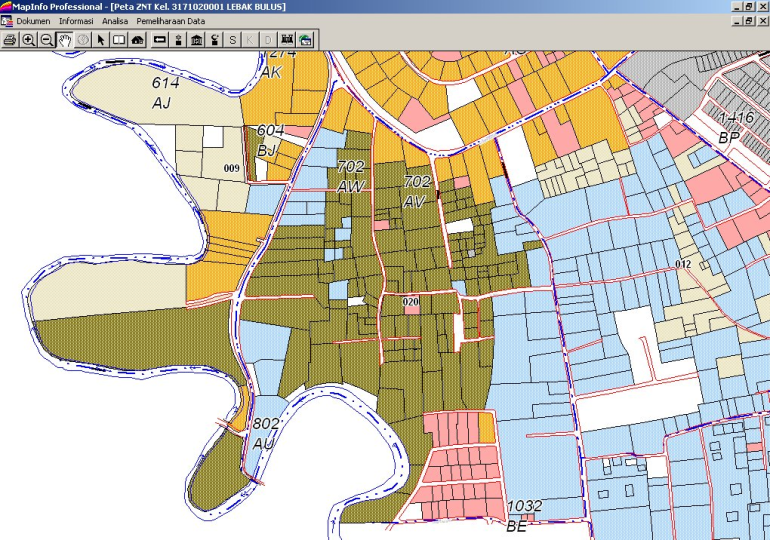

a. Penilaian tanah.

Dalam proses penentuan nilai tanah, maka pelaksanaan penilaiannya

dimulai dengan pembuatan konsep sket/peta ZNT dan penentuan nilai

indikasi rata-rata (NIR) menggunakan metode perbandingan data pasar.

Peta ZNT ini dibuat per satuan desa/kelurahan yang dituangkan dalam

suatu peta dengan dibuat warna khusus yang membatasi setiap ZNT. Nilai

bumi ditentukan terlebih dahulu melalui perbandingan dengan data pasar

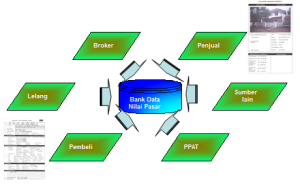

tanah di lingkungan sekitar. Data pasar tanah tersebut dapat diperoleh

dari berbagai sumber seperti broker, penjual langsung, lelang, PPAT dan

lain-lain.

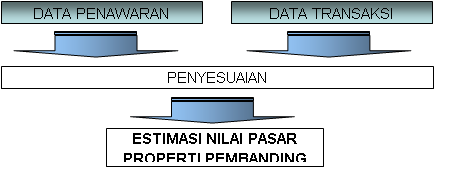

Kemudian setiap data di atas diberikan penyesuaian untuk memperoleh estimasi nilai pasar.

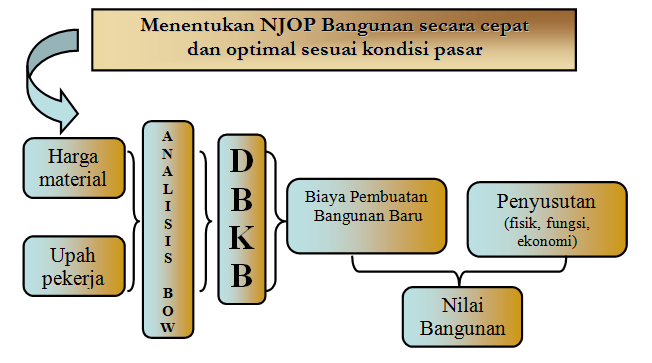

b. Penilaian bangunan diawali dengan penyusunan Daftar Biaya Komponen Bangunan (DBKB).

Untuk menyusun atau membuat DBKB digunakan metode survai kuantitas

terhadap model bangunan yang dianggap dapat mewakili kelompok bangunan

tersebut dan dinilai dengan dasar perhitungan analisa BOW (Burgelijke

Openbare Werken). Dengan menggunakan survai kuantitas dan dasar

perhitungan analisis BOW yang merupakan perhitungan dengan pendekatan

biaya, akan diperoleh biaya pembuatan baru bangunan atau biaya

penggantian baru dari bangunan. Sehubungan dengan kebutuhan program

komputer, maka biaya komponen bangunan perlu dikelompokkan kedalam biaya

komponen utama, komponen material dan komponen fasilitas bangunan.

Metode survai kuantitas dipilih menjadi dasar metode yang dipergunakan

karena metode inilah yang paling mendasar bila dibandingkan dengan

metode perhitungan yang lain, seperti metode unit terpasang, metode

meter persegi dan metode indeks.

Penghitungan harga satuan pekerjaan dalam analisa ini menggunakan

analisa BOW karena cara ini merupakan satu-satunya cara untuk

mendapatkan keseragaman penghitungan biaya pembuatan baru bangunan.

Karena cara ini akan memberikan hasil yang lebih tinggi bila

dibandingkan dengan cara penghitungan biaya pemborongan pekerjaan di

lapangan, maka dalam perhitungan ini digunakan faktor koreksi.

Konstruksi bangunan sebagai satu kesatuan terdiri dari beberapa biaya

satuan pekerjaan. Biaya satuan pekerjaan tersebut dikelompokkan dalam 3

(tiga) komponen, yaitu biaya komponen utama, biaya komponen material

dan biaya pembuatan fasilitas. Keseluruhan komponen tersebut disusun

dalam suatu daftar yang disebut sebagai daftar biaya komponen bangunan

(DBKB).

Dalam penerapan DBKB ini, objek-objek berupa bangunan yang dinilai

dilakukan pengelompokan berdasarkan jenis penggunaan bangunan (JPB)

sesuai dengan tipe konstruksinya. Dalam hal ini ada 16 jenis

pengelompokan.

Proses Penghitungan Nilai

Setelah dilakukan validasi terhadap data yang terdapat dalam SPOP dan

LSPOP maka selanjutnya dilakukan perhitungan nilai. Proses CAV dapat

dilakukan apabila data ZNT, DBKB objek pajak standar dan data objek

(SPOP dan LSPOP) sudah tersedia.

1. Penghitungan nilai tanah

NIR diketahui berdasarkan kode ZNT sebagaimana tercantum dalam SPOP.

Untuk menentukan nilai objek pajak bumi, NIR dicari dalam tabel ZNT

berdasarkan kode ZNT, kemudian dikalikan dengan luas bumi. Contoh : jika

Nilai Indikasi Rata-rata (NIR) adalah Rp 300.000,- dan luas tanah = 100

m

2, maka NJOP bumi = 100m

2 x Rp 300.000,- = Rp 30.000.000,-

2. Penghitungan nilai bangunan

Dalam pelaksanaan perhitungan nilai bangunan, harus ditentukan

besarnya nilai komponen bangunan menurut masing-masing karateristik

objek tersebut. NJOP bangunan ditentukan berdasarkan pada :

- Kelas/tipe/bintang dari bangunan.

- Komponen utama bangunan.

- Komponen material bangunan.

- Komponen fasilitas bangunan.

- Komponen fasilitas yang perlu disusutkan.

- Penyusutan. Tingkat penyusutan bangunan berdasarkan umur efektif, keluasan dan kondisi bangunan.

Dasar Pengenaan PBB

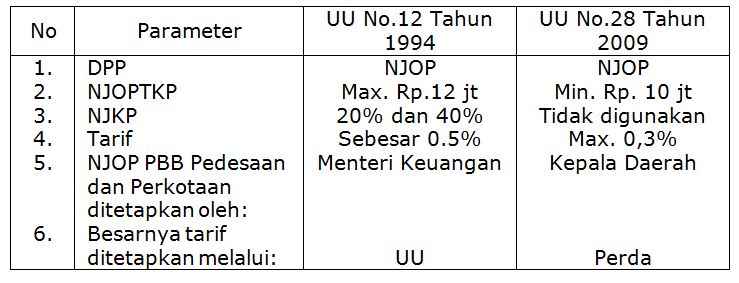

Dasar Pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP). NJOP

ditetapkan setiap tiga tahun oleh Menteri Keuangan, kecuali untuk daerah

tertentu ditetapkan setiap tahun sesuai perkembangan daerahnya.

Penentuan NJOP ini dilakukan dengan melakukan penilai terhadap objek

pajak baik yang dilakukan secara masal atau individual.

Istilah NJOP ini telah luas beredar di masyarakat bahwa NJOP sama

dengan nilai transaksi atau dianggap sebagai harga dasar tanah, terutama

apabila terjadi pembebasan tanah atau apabila masyarakat menawarkan

tanahnya untuk di jual dengan berpedonan pada NJOP yang tercantum dalam

SPPT PBB. Secara tegas Undang-Undang No 12 tahun 1994 menjelaskan yang

dimaksud dengan NJOP mempunyai pengertian sebagai berikut:

“Harga rata-rata yang diperoleh dari transaksi jual beli yang

terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli,

NJOP ditentukan melalui perbandingan harga dengan objek lain yang

sejenis, atau nilai perolehan baru, atau nilai jual objek pajak

pengganti”.

Penentuan NJOP

Penentuan besarnya NJOP adalah proses penting mengingat NJOP ini yang

akan menentukan besarnya pajak yang di bayar oleh masyarakat. Dalam

Keputusan Direktur Jenderal No. 16/PJ.6/1998 tanggal 30 Desember 1998

dijelaskan bagaimana menentukan besarnya NJOP untuk setiap sektor PBB.

Dalam Keputusan tersebut diatur sebagai berikut :

1. NJOP atas Sektor Pedesaan/Perkotaan

Sektor Pedesaan/Perkotaan adalah Obyek PBB yang meliputi kawasan

pertanian, perumahan, perkantoran, pertokoan, industri serta obyek

khusus perkotaan. Besarnya NJOP atas obyek pajak sektor pedesaan/

perkotaan ditentukan sebagai berikut:

- Obyek Pajak berupa tanah adalah sebesar nilai konversi setiap Zona

Nilai Tanah (ZNT) ke dalam klasifikasi, penggolongan dan ketentuan nilai

jual permukaan bumi (tanah) sebagaimana diatur dengan Keputusan Menteri

Keuangan Nomor 523/KMK.04/1998

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi biaya

pembangunan baru setiap jenis bangunan setelah dikurangi penyusutan

fisik berdasarkan metode penilaian ke dalam klasifikasi, penggolongan

dan ketentuan nilai jual bangunan sebagaimana diatur dengan Keputusan

Menteri Keuangan Nomor 523/KMK.04/1998.

2. NJOP atas Sektor Perkebunan

Sektor Perkebunan adalah Obyek PBB yang meliputi areal pengusahaan

benih, penanaman baru, perluasan, perubahan jenis tanaman, keragaman

jenis tanaman termasuk sarana penunjangnya. Besarnya NJOP atas obyek

pajak sektor perkebunan ditentukan sebagai berikut:

- Areal kebun adalah sebesar NJOP berupa tanah ditambah dengan Jumlah

Investasi Tanaman Perkebunan sesuai dengan Standar Investasi menurut

umur tanaman,

- Areal emplasemen dan areal lainnya dalam kawasan perkebunan adalah

sebesar NJOP berupa tanah sekitarnya dengan penyesuaian seperlunya,

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi biaya

pembangunan baru setiap jenis bangunan setelah dikurangi penyusutan

fisik berdasarkan metode penilaian ke dalam klasifikasi, penggolongan

dan ketentuan nilai jual bangunan sebagaimana diatur dengan Keputusan

Menteri Keuangan Nomor 523/KMK.04/1998.

3. NJOP atas Sektor Kehutanan

Sektor Kehutanan adalah Obyek PBB yang meliputi areal pengusahaan

hutan dan budidaya hutan. Besarnya NJOP atas obyek pajak sektor

kehutanan ditentukan sebagai berikut:

- Areal hutan adalah sebesar NJOP berupa tanah ditambah dengan Jumlah

Biaya Pembangunan Hutan Tanaman Industri menurut umur tanaman,

- Areal emplasemen dan areal lainnya dalam kawasan hutan adalah

sebesar NJOP berupa tanah sekitarnya dengan penyesuaian seperlunya,

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi biaya

pembangunan baru setiap jenis bangunan setelah dikurangi penyusutan

fisik berdasarkan metode penilaian ke dalam klasifikasi, penggolongan

dan ketentuan nilai jual bangunan sebagaimana diatur dengan Keputusan

Menteri Keuangan Nomor 523/KMK.04/1998.

4. NJOP atas Sektor Pertambangan

Sektor Pertambangan adalah Obyek PBB yang meliputi areal usaha

penambangan bahan-bahan galian dari semua golongan yaitu bahan galian

strategis, bahan galian vital dan bahan galian lainnya.

5. NJOP atas Sektor Perikanan

Usaha Bidang Perikanan adalah semua usaha perorangan atau badan yang

memiliki ijin usaha untuk menangkap atau membudidayakan sumber daya

ikan, termasuk semua jenis ikan dan biota perairan lainnya serta

kegiatan menyimpan, mendinginkan atau mengawetkan ikan untuk tujuan

komersial. Besarnya NJOP atas obyek pajak usaha bidang perikanan laut

ditentukan sebagai berikut:

- Areal penangkapan ikan adalah 10 x hasil bersih ikan dalam satu tahun sebelum tahun pajak berjalan,

- Areal pembudidayaan ikan adalah 8 x hasil bersih ikan dalam satu tahun sebelum tahun pajak berjalan,

- Areal emplasemen dan areal lainnya adalah sebesar NJOP berupa tanah sekitarnya dengan penyesuaian seperlunya,

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi biaya

pembangunan baru setiap jenis bangunan setelah dikurangi penyusutan

fisik berdasarkan metode penilaian ke dalam klasifikasi, penggolongan

dan ketentuan nilai jual bangunan sebagaimana diatur dengan Keputusan

Menteri Keuangan Nomor 523/KMK.04/1998.

Sedangkan besarnya NJOP atas obyek pajak usaha bidang perikanan laut ditentukan sebagai berikut:

- Areal pembudidayaan ikan darat adalah sebesar NJOP berupa tanah di

sekitarnya dengan penyesuaian seperlunya ditambah standar biaya

investasi tambak menurut jenisnya,

- Areal emplasemen dan areal lainnya adalah sebesar NJOP berupa tanah di sekitarnya dengan penyesuaian seperlunya,

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi baru

setiap jenis bangunan setelah dikurangi penyusutan fisik berdasarkan

metode penilaian ke dalam klasifikasi, penggolongan dan ketentuan nilai

jual bangunan sebagaimana diatur dengan Keputusan Menteri Keuangan Nomor

523/KMK.04/1998.

6. NJOP atas Objek Pajak yang Bersifat Khusus

Obyek Pajak Khusus adalah obyek pajak yang memiliki jenis konstruksi

khusus baik ditinjau dari segi bentuk, material pembentuk maupun

keberadaanya memiliki arti khusus seperti: lapangan golf, pelabuhan

laut, pelabuhan udara, jalan tol, pompa bensin, dan lain-lain. Besarnya

NJOP atas obyek pajak yang bersifat khusus ditentukan sebagai berikut:

- Areal tanah adalah sebesar NJOP berupa tanah di sekitarnya dengan penyesuaian seperlunya,

- Areal perairan untuk kepentingan pelabuhan, industri, lapangan golf

serta tempat rekreasi adalah sebesar nilai jual yang ditentukan

berdasarkan korelasi garis lurus ke samping dengan klasifikasi NJOP

permukaan bumi berupa tanah sekitarnya,

- Areal perairan untuk kepentingan PLTA adalah sebesar 10 x (10% dari Hasil bersih dalam satu tahun sebelum tahun pajak berjalan),

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi baru

setiap jenis bangunan setelah dikurangi penyusutan fisik berdasarkan

metode penilaian ke dalam klasifikasi, penggolongan dan ketentuan nilai

jual bangunan sebagaimana diatur dengan Keputusan Menteri Keuangan Nomor

523/KMK.04/1998.

Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

Pelaksanaan perhitungan pengenaan pajak PBB ditentukan berdasarkan

Nilai Jual Objek Pajak (NJOP) setelah dikurangi dengan NJOP Tidak Kena

Pajak sebagaimana diatur dalam Keputusan Menteri Keuangan R I. Nomor :

201/

KMK.04/2000 tentang Penyesuaian Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak Sebagai Dasar Penghitungan PBB.

Setiap wajib pajak diberikan 1 kali Nilai Jual Objek Pajak Tidak Kena

Pajak (NJOPTKP). Apabila seorang Wajib Pajak mempunyai lebih dari 1

objek pajak, maka sesuai penjelasan UU PBB, yang diberikan NJOPTKP hanya

salah satu objek pajak yang nilainya terbesar.

Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

sebagaimana dimaksud dalam keputusan ini ditetapkan setinggi-tingginya

Rp 12.000.000,00 untuk setiap wajib pajak. Batasan setinggi-tingginya Rp

12.000.000,00 mengandung maksud bahwa apabila ada Daerah Tingkat II

atau Kabupaten / Kota yang ingin menetapkan NJOP TKPnya disesuaikan

dengan kondisi, lingkungan ekonominya, kurang dari Rp 12.000.000,00,

misalnya Daerah Bekasi menetapkan Rp 8.000.000,00, Semarang Rp

6.000.000,00, dan sebagainya hal ini masih diperkenankan.

Penetapan besarnya NJOP TKP sebagaimana dimaksud dalam Peraturan

tersebut di atas untuk setiap daerah Kabupaten / Kota, ditetapkan oleh

Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Menteri

Keuangan dengan mempertimbangkan pendapat Pemerintah Daerah setempat.

Sedangkan berdasarkan UU No. 28 Tahun 2009 Pasal 77 ayat (4) besarnya

NJOPTKP ditentukan paling rendah adalah Rp. 10.000.000,00 dan

penetapannya dilakukan oleh masing-masing Kepala Daerah.

Dasar Perhitungan PBB dan Nilai Jual Kena Pajak (NJKP)

Dasar perhitungan PBB adalah Nilai Jual Kena Pajak (NJKP).

Berdasarkan Peraturan Pemerintah Nomor 25 tahun 2002 tanggal 13 Mei

2002 Tentang Penetapan Besarnya Nilai Jual Kena Pajak Untuk

Penghitungan PBB, maka besarnya Nilai Jual Kena Pajak (NJKP) untuk

perhitungan PBB ditentukan sebagai berikut:

1. Sebesar 40% dari NJOP untuk:

- Objek Pajak Perkebunan,

- Objek Pajak Kehutanan,

- Objek Pajak Pertambangan,

- Objek PBB lainnya apabila NJOP ≥ 1 milyar rupiah,

2. Sebesar 20% dari NJOP untuk objek PBB Lainnya apabila NJOP < 1

Milyar rupiah. Sedangkan berdasarkan UU No. 28 Tahun 2009 dalam

perhitungan PBB tidak lagi mengenal besarnya NJKP.

Tarif PBB

Tarif PBB berdasarkan Undang-undang No. 12 tahun 1985 tentang Pajak

Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang

No.12

tahun 1994 adalah tetap sebesar 0.5%, sedangkan menurut UU Nomor 28

Tahun 2009 Pasal 80 ayat (1) dan (2) adalah paling tinggi 0.3% yang

ditetapkan dengan Peraturan Daerah.

Perhitungan PBB

Perhitungan PBB berdasarkan Undang-undang No. 12 tahun 1985 tentang

Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang

No.12 tahun 1994 adalah sebagai berikut:

Sedangkan perhitungan PBB menurut UU Nomor 28 Tahun 2009 Pasal 81 adalah sebagai berikut:

NJOP dikelompokkan kedalam klas-klas yang disebut dengan klasifikasi

NJOP baik untuk bumi maupun bangunan. Klasifikasi NJOP bumi terdiri dari

2(dua) kelompok yaitu kelompok A (50 klas) dengan klas tertinggi Rp.

3.100.000,- per m

2 dan klas terendah Rp. 140,- per m

2 dan kelompok B (50 klas) dengan klas tertinggi sebesar Rp. 68.545.000,- per m

2 dan klas terendah sebesar Rp. 3.375.000,- per m

2.

Klasifikasi NJOP bangunan terdiri dari 2 (dua) kelompok yaitu

kelompok A (20 klas) dengan klas tertinggi sebesar Rp. 1.200.000,- per m

2 dan klas terendah sebesar Rp. 50.000,- per m

2 dan kelompok B (20 klas) dengan klas tertinggi sebesar Rp. 15.250.000,- per m

2 dan klas terendah sebesar Rp. 1.516.000,- per m

2.

Dasar Penagihan PBB

Dasar penagihan PBB terdiri dari tiga macam yaitu:

1. Surat Pemberitahuan Pajak Terhutang (SPPT)

SPPT adalah surat yang digunakan oleh pemerintah untuk memberitahukan

besarnya pajak yang terhutang kepada Wajib Pajak. Surat pemberitahuan

ini diterbitkan berdasarkan Surat Pemberitahuan Objek Pajak (SPOP).

Pajak yang terhutang harus dilunasi selambat-lambatnya 6 bulan sejak

tanggal diterimanya SPPT oleh Wajib Pajak.

2. Surat Tagihan Pajak (STP).

STP dapat diterbitkan karena memenuhi beberapa kriteria sebagai berikut apabila:

- Wajib Pajak terlambat membayar utang pajaknya seperti tercantum

dalam SPPT, yaitu melampaui batas waktu 6 (enam) bulan sejak tanggal

diterimanya SPPT oleh Wajib Pajak.

- Wajib Pajak terlambat membayar utang pajaknya seperti tercantum

dalam skp, yaitu melampaui batas waktu 1 (satu) bulan sejak tanggal

diterimanya surat keputusan oleh Wajib Pajak.

- Wajib Pajak melunasi pajak yang terutang setelah lewat saat jatuh

tempo pembayaran PBB, tetapi denda administrasi tidak dilunasi.

Saat jatuh tempo STP adalah satu bulan sejak diterimanya STP oleh

Wajib Pajak. Konsekuensi jika saat jatuh tempo STP terlampaui adalah

adanya denda administrasi dalam STP. Besarnya denda administrasi karena

Wajib Pajak terlambat membayar pajaknya, melampaui batas waktu jatuh

tempo SPPT adalah sebesar 2% sebulan yang dihitung dari saat jatuh tempo

sampai dengan hari pembayaran untuk jangka waktu paling lama 24 (dua

puluh empat) bulan.

3. Surat Ketetapan Pajak (skp).

SKP dapat diterbitkan karena memenuhi beberapa kriteria sebagai berikut apabila:

- Surat Pemberitahuan Objek Pajak (SPOP) yang disampaikan melewati 30

(tiga puluh) hari setelah diterimanya SPOP oleh Wajib Pajak dan setelah

ditegur secara tertulis ternyata tidak dikembalikan oleh Wajib Pajak

sebagaimana ditentukan dalam Surat Teguran.

- Berdasarkan hasil pemeriksaan atau keterangan lainnya ternyata

jumlah pajak yang terutang lebih besar dari jumlah pajak berdasarkan

SPOP yang dikembalikan Wajib Pajak.

Pajak Yang terutang berdasarkan skp harus dilunasi selambat-lambatnya

1 (satu) bulan sejak tanggal diterimanya SKP oleh Wajib Pajak. Jadi,

bila seorang Wajib Pajak menerima SKP pada tanggal 1 Maret 2009, ia

sudah harus melunasi PBB selambat-lambatnya tanggal 31 maret 2009.

Tanggal 31 Maret 2009 ini disebut juga tanggal jatuh tempo SKP.

Jumlah pajak yang terutang dalam SKP yang penerbitannya disebabkan

oleh pengembalian SPOP Lewat 30 (tiga puluh) hari setelah diterima Wajib

Pajak adalah sebesar pokok pajak ditambah dengan denda administrasi 25%

dihitung dari pokok pajak.

Sedangkan jumlah pajak yang terutang dalam SKP yang penerbitannya

disebabkan oleh hasil pemeriksaan atau keterangan lainnya, adalah

selisish pajak yang terutang berdasarkan hasil pemeriksaan atau

keterangan lainnya dengan pajak yang terutang berdasarkan SPOP ditambah

denda administrasinya 25% dari selisih pajak yang terutang.

Hak Wajib Pajak Mengajukan Keberatan

Hal yang mendasari pengajuan keberatan oleh Wajib Pajak adalah:

1. Wajib Pajak merasa bahwa besarnya pajak terutang pada SPPT atau

SKP tidak sesuai dengan keadaan objek pajak yang sebenarnya. Hal ini

terjadi karena ada beberapa kesalahan seperti:

- kesalahan pada luas tanah/luas bangunan,

- kesalahan klasifikasi tanah dan atau bangunan,

- kesalahan pada penetapan/pengenaan pajak terutang,

2. Terdapat perbedaan penafsiran mengenai peraturan

perundang-undangan tentang pajak (PBB) antara Wajib Pajak dengan aparat,

misalnya:

- Penetapan Subjek Pajak sebagai Wajib Pajak,

- Objek Pajak yang tidak dikenakan PBB.

3. Syarat formal pengajuan keberatan adalah sebagai berikut:

- Diajukan secara tertulis dalam bahasa Indonesia dan diajukan kepada

Kepala KPP Pratama yang menerbitkan SPPT/SKP dengan melampirkan SPPT/SKP

(asli/Foto copy) dan surat kuasa dalam hal dikuasakan pada pihak lain.

- Diajukan masing-masing setiap tahun dengan alasan yang jelas dan mencantumkan besarnya PBB menurut perhitungan Wajib Pajak.

- Diajukan dalam jangka waktu paling lama 3 bulan terhitung sejak

tanggal diterimanya SPPT/SKP oleh Wajib Pajak, kecuali dapat menunjukkan

alasan diluar kekuasaannya.

- WP dapat memperkuat alasan keberatannya dengan cara melampirkan bukti pendukung antar lain :

- Foto Copy Kartu Tanda Penduduk, Kartu Keluarga, atau bukti identitas WP lainnya.

- Foto Copy bukti pelunasan PBB tahun terakhir.

- Fot Copy bukti pemilikan hak atas tanah/sertifikat ;

- Foto Copy bukti surat ukur/gambar situasi;

- Foto Copy Akte jual beli / segel;

- Foto Copy surat Penunjukan Kaveling;

- Foto Copy Ijin Mendirikan Bangunan;

- Foto Copy Ijin Penggunaan Bangunan ;

- Surat keterangan Lurah / Kepala Desa;

- Foto copy bukti resmi lainnya.

Hak Wajib Pajak Mengajukan Banding

Wajib Pajak yang tidak atau belum puas terhadap Keputusan atas

penolakan keberatan yang diajukannya, maka dapat mengajukan banding

kepada badan peradilan pajak. Adapun syarat pengajuan banding adalah

sebagai berikut:

- Diajukan dalam jangka waktu 3 bulan sejak keputusan atas keberatan,

- Tertulis dalam bahasa Indonesia dengan alasan yang jelas,

- Dilampiri surat keputusan atas keberatan.

Hak Wajib Pajak Mengajukan Pengurangan

Pengurangan atau pemberian keringanan pajak terutang dapat diberikan kepada Wajib Pajak dalam hal:

- Wajib Pajak orang pribadi atau badan karena kondisi tertentu objek

pajak yang ada hubungannya dengan subjek pajak dan atau karena

sebab-sebab tertentu lainnya. Besarnya pengurangan yang diperbolehkan

adalah setinggi-tingginya 75%, berdasarkan pertimbangan yang wajar dan

objektif dengan mengingat penghasilan Wajib Pajak dan besar PBB-nya.

- Wajib Pajak orang pribadi dalam hal objek pajak terkena bencana alam

seperti gempa bumi, banjir, tanah longsor, gunung meletus dan

sebagainya serta sebab-sebab lain yang luar biasa seperti kebakaran,

kekeringan, wabah penyakit dan hama tanaman. Pengurangan atas hal

seperti tersebut dapat diberikan pengurangan sampai dengan 100 % dari

besarnya pajak terutang, berdasarkan pertimbangan yang wajar dan

objektif dengan mengingat persentase kerusakan.

- Wajib Pajak anggota Veteran pejuang kemerdekaan dan Veteran pembela

kemerdekaan termasuk janda /dudanya. Pemberian pengurangan ditetapkan

sebesar 75%, tetapi apabila permohonan pengurangan diajukan oleh

janda/duda veteran yang telah kawin/menikah lagi, maka besarnya

persentase pengurangan yang dapat diberikan ialah maximal 75% (bisa

lebih rendah dari 75%).

Pemberian keputusan atas permohonan pengurangan selambat-lambatnya 60

hari sejak tanggal diterimanya permohonan pengurangan, apabila lewat 60

hari dan keputusan belum diterbitkan, maka permohonan pengurangan

dianggap diterima. Pengurangan untuk masing-masing wilayah Daerah

Tk.II kabupaten atau Kota, hanya diberikan untuk satu objek pajak yang dimiliki, dikuasai dan atau dimanfaatkan Wajib Pajak.

Dalam hal Wajib Pajak orang pribadi memiliki, menguasai dan atau

memanfaatkan lebih dari satu objek pajak, maka objek pajak yang dapat

diajukan permohonan pengurangan adalah objek pajak yang menjadi tempat

domosili Wajib Pajak. Kemudian dalam hal Wajib Pajak yang memiliki,

menguasai dan atau memanfaatkan lebih dari satu objek pajak adalah Wajib

Pajak badan, maka objek pajak yang dapat diajukan permohonan

pengurangan adalah salah satu objek pajak yang dimiliki, dikuasai dan

atau dimanfaatkan Wajib Pajak.

Persyaratan permohonan pengurangan wajib diajukan oleh WP ke KPP Pratama dengan ketentuan sebagai berikut:

- Diajukan secara tertulis dalam Bahasa Indonesia kepada Kepala KPP

Pratama dengan mencantumkan persentase pengurangan yg dimohonkan,

- Untuk SKP hanya diberikan atas pokok pajak,

- Diajukan dalam jangka waktu 3 bln sejak terima SPPT/SKP atau sejak bencana,

- Dapat kolektif ( Ket. s/d Rp100.000,- ),

- Kolektif selambatnya tgl 10 Januari (utk pengajuan sebelum SPPT terbit).

Atas pengenaan PBB terhadap perguruan tinggi swasta berdasarkan Surat

Edaran Dirjen Pajak Nomor: SE-10/PJ.6/1995, apabila memenuhi salah satu

kriteria berikut ini:

- SPP dan pungutan lain =/> 2 juta / tahun,

- Luas bangunan =/> 2.000 m2,

- Lantai bangunan =/> 4 lantai,

- Luas Tanah =/> 20.000 m2,

- Jumlah mahasiswa =/> 3.000 orang.

Maka terhadap PBB tersebut akan dikenakan 50% dari yang seharusnya.

Demikian pula untuk rumah sakit swasta institusi pelayanan sosial

masyarakat (ISPM) berdasarkan Keputusan Menteri Keuangan Nomor: 796/

KMK.04/1993

tanggal 20 Agustus 1993 apabila memenuhi salah satu kriteria minimal

25% dari jumlah tempat tidur diperuntukkan bagi pasien tidak mampu dan

sisa hasil usaha di reinvestasikan lagi untuk rumah sakit maka terhadap

PBB yang terhutang tersebut akan dikenakan 50% dari yang seharusnya.

Bagi rumah sakit swasta pemodal yang bukan merupakan rumah sakit

swasta tetap dikenakan PBB sepenuhnya. Kemudian atas bumi dan atau

bangunan yang dikuasai/dimiliki/ dimanfaatkan oleh rumah sakit tetapi

secara nyata tidak dimanfaatkan untuk pelayanan kesehatan secara

langsung dan terletak di luar lingkungan rumah sakit, tetap dikenakan

PBB sepenuhnya sesuai ketentuan yang berlaku.

Hak Wajib Pajak Mengajukan Pembetulan

Apabila terjadi salah tulis, salah hitung atau kekeliruan dalam

penerapan perundang-undangan perpajakan yang terdapat dalam SPPT, SKP

maupun STP dapat dibetulkan baik atas permintaan WP maupun tidak.

Pembetulan dapat dilakukan tanpa batas waktu akan tetapi apabila

pembetulan tersebut mengakibatkan jumlah pajak terutang bertambah besar,

maka pembetulan tersebut hanya dapat dilakukan apabila hak untuk

menetapkan pajak belum kedaluwarsa (10 tahun). Hasil proses pembetulan

berupa sama, lebih kecil atau lebih besar dari pajak terutang.

Hak Wajib Pajak Mengajukan Pembatalan

Dalam hal objek pajak tidak ada, atau hak dari subjek pajak terhadap

objek pajak batal karena putusan pengadilan, atau objek pajak berubah

peruntukan menjadi fasilitas umum atau fasilitas sosial atau bukti

tertentu lainnya, maka dapat dilakukan pembatalan atas SPPT, SKP maupun

STP.

Daluwarsa PBB

Dasar hukum terhadap daluarsa PBB adalah sebagai berikut:

- Pasal 23 UU PBB,

- Pasal 13 ayat (1) UU KUP 2000 dan 2007,

- Pasal II angka 1 dan angka 2 UU KUP 2007.

Berdasarkan aturan tersebut pajak PBB mempunyai 2(dua) jenis daluwarsa yaitu :

1. Daluwarsa Penetapan

Penetapan pajak menjadi daluwarsa setelah lewat waktu yang

ditentukan. Namun demikian apabila berdasarkan hasil pemeriksaan atau

keterangan lain pajak yang terutang tidak dibayar atau kurang bayar atau

wajib pajak dikenai hukuman karena tindak pidana perpajakan, maka

Dirjen Pajak dapat menerbitkan SKP ditambah sanksi administrasi berupa

bunga sebesar 48% dari pajak yang belum dibayar.

2. Daluwarsa Penagihan

Hak untuk melakukan penagihan pajak termasuk bunga, denda, kenaikan,

dan biaya penagihan menjadi daluwarsa setelah masa tertentu terhitung

sejak saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun

pajak atau tahun pajak yang bersangkutan. Namun daluwarsa penagihan ini

juga menjadi tertangguh apabila :

- diterbitkan Surat Tegoran atau Surat Paksa,

- ada pengakuan hutang dari WP,

- diterbitkan Surat Ketetapan Pajak Kurang Bayar / KB Tambahan.

Waktu daluarsa penetapan PBB ditentukan berdasarkan kriteria sebagai berikut ini:

- Untuk Tahun Pajak 2002 dan sebelumnya, daluwarsa 10 (sepuluh) tahun sejak berakhirnya Tahun Pajak,

- Untuk Tahun Pajak 2003 sampai dengan Tahun Pajak 2007, daluwarsa pada akhir Tahun Pajak 2013,

- Untuk Tahun Pajak 2008 dan seterusnya, daluwarsa 5 (lima) tahun sejak berakhirnya Tahun Pajak.

Restitusi PBB

Sebab-sebab terjadinya restitusi :

- Pajak yang dibayar lebih besar dari pajak terutang karena:

- Permohonan pengurangan dikabulkan,

- Permohonan keberatan dikabulkan,

- Permohonan banding dikabulkan,

- Perobahan peraturan.

- Pajak yang dibayar seharusnya tidak terutang, misalnya pembayaran PBB atas rumah ibadah.

Permohoonan restitusi harus diajukan dalam bahasa Indonesia dengan dilampiri beberapa data pendukung sebagai berikut:

- fotokopi SPPT/SKP,

- fotokopi SK Pengurangan/ Keberatan/ Banding,

- fotokopi STTS (bukti bayar).

KPP Pratama akan melakukan Penelitian/ Pemeriksaan dari permohonan

restitusi yang diterima. Dari hasil pemeriksaan kemudian dikeluarkan

keputusan berupa :

- Surat Keputusan Kelebihan Pembayaran PBB (SKKP PBB) apabila Pajak yang telah dibayar lebih besar dari Pajak Terutang,

- Surat Pemberitahuan (SPb) apabila Pajak yang telah dibayar sama dengan Pajak Terutang,

- SKP apabila Pajak yang telah dibayar kurang dari Pajak Terutang.

Proses sampai dengan keluarnya Surat Keputusan harus selesai paling

lama 12 bulan, setelah lewat waktu harus diterbitkan SKKP PBB. Kemudian

dalam waktu satu bulan setelah SKKP PBB harus diterbitkan Surat Perintah

Membayar Kelebihan Pembayaran PBB (SPMKP PBB). Apabila lebih dari satu

bulan dari penerbitan SPMKP PBB wajib pajak belum menerima restitusi

maka WP berhak mendapat imbalan bunga sebesar 2% per bulan dan apabila

WP mempunyai hutang pajak lainnya maka restitusi yang akan diterimanya

lebih dahulu diperhitungkan dengan hutang pajak lainnya tersebut.

Kompensasi PBB

Kelebihan pembayaran pajak yang diterima oleh WP tidak hanya dapat

diterima melalui cara pemindahbukuan (restitusi) namun juga dapat pula

dialihkan untuk pembayaran lainnya (kompensasi). Pengalihan pembayaran

tersebut dapat dilakukan untuk:

- ketetapan PBB tahun yang akan datang,

- hutang PBB atas nama WP lain,

- hutang PBB atas nama WP lain untuk tahun yang akan datang.

Pemberian Imbalan Bunga

Sebab-sebab pemberian imbalan bunga dan besarnya imbalan bunga dapat terjadi bila:

- Keterlambatan penerbitan SKKP PBB dimana bunga diberikan 2% per

bulan terhitung sejak berakhirnya 12 bulan setelah permohonan restitusi

diterima sampai dengan terbitnya SKKP PBB.

- Keterlambatan penerbitan SPMKP PBB dimana bunga diberikan 2% per

bulan terhitung dari sejak berakhir 1 bulan dari terbitnya SKKP PBB

sampai dengan terbitnya SPMKP PBB.

- Kelebihan pembayaran PBB karena permohonan keberatan/banding

diterima sebagian atau seluruhnya, dimana bunga diberikan 2% per bulan

maksimum 24 bulan yang terhitung dari sejak pembayaran PBB sampai dengan

terbitnya Surat Keputusan Keberatan/Putusan banding.

- Kelebihan pembayaran sanksi administrasi karena

pengurangan/penghapusan sebagai akibat diterbitkannya keputusan

keberatan/banding, dimana bunga diberikan 2% per bulan maksimum 24 bulan

yang terhitung dari sejak pembayaran sampai dengan terbitnya Keputusan

Pengurangan/ Penghapusan Sanksi Administrasi.

Kesimpulan

- PBB merupakan pajak yang bersifat kebendaan artinya besarnya pajak terutang ditentukan oleh keadaan objek,

- Objek PBB terdiri dari dua hal yaitu bumi yang merupakan permukaan

bumi dan tubuh bumi yang ada dibawahnya dan bangunan adalah konstruksi

teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau

perairan,

- Subjek PBB adalah orang atau badan yang secara nyata mempunyai suatu

hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau

memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan,

- Sebelum objek pajak dikenakan PBB terlebih dahulu harus didaftarkan

menggunakan sarana berupa Surat Pemberitahuan Objek Pajak (SPOP) untuk

objek berupa tanah dan Lampiran Surat Pemberitahuan Objek Pajak (LSPOP)

jika ada bangunannya,

- Dasar Pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP),

- Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

ditetapkan setinggi-tingginya Rp. 12.000.000,- untuk setiap wajib pajak,

sedangkan berdasarkan UU No. 28 Tahun 2009 Pasal 77 ayat (4) besarnya

NJOPTKP ditentukan paling rendah adalah Rp. 10.000.000,-

- Dasar perhitungan PBB adalah Nilai Jual Kena Pajak (NJKP). Besarnya

NJKP adalah 40% dari NJOP untuk objek P3 serta objek PBB lainnya

apabila NJOP ≥ 1 milyar rupiah dan sebesar 20% dari NJOP untuk objek PBB

Lainnya apabila NJOP < 1 Milyar rupiah.

- Tarif PBB Undang-undang No.12

tahun 1994 adalah flat sebesar 0.5%, sedangkan menurut UU Nomor 28

Tahun 2009 Pasal 80 ayat (1) dan (2) adalah paling tinggi 0.3% yang

ditetapkan dengan Peraturan Daerah.

- Perbandingan penerapan PBB antara UU No.12 Tahun 1994 dengan UU No. 28 Tahun 2009 :